geralt / Pixabay

昨年生まれた我が子ももう1歳を過ぎました。

子供が生まれたとなるともう1人の体ではないわけで、もし自分に何かあった場合子供(と嫁)が路頭に迷わない様セーフティネットを考えなければならなくなりました。

そう「生命保険」です。

親類関係からも「子供がいるのに生命保険に入らないとかありえない」とかうるせぇ事言われますので、この際ちゃんと調べて自分に一番合った生命保険に入ってやろうと思います。

目次

加入内容の条件を決めよう

保険に入るにはまず条件を決める必要があります。ポイントは月々の支払いで家計が圧迫されないような支払額で必要な保障を獲得するということ。そりゃ保険金が多いに越したことはありませんが、多くすればその分保険料ってのは上がるわけで。そのちょうどいい塩梅を決めて行きたいと思います。

しかし自分が死ぬの前提で色々試算するのって何かヤだな。。

ネット保険から選ぶ

保険と言っても色々と種類がありますが、とりあえずネット保険から選ぶことにしました。

ネット保険ってのは契約成立まですべてWebで完結できる保険のことです。

保険会社としては人手がいらないわけですから、その分保険料が安くなります。待ってるだけでお客がホイホイ勝手に契約してくれるわけですからね。

また、契約者にとっても営業マンに会って話聞いてってめんどい手間も省けますし、自分で色々と比較してから決めることができます。Win-Winです。

デメリットとしては自分で色々調べて契約することになるのですべて自己責任となります。色々アドバイスしてくれる人もいない(サポートの人はいますが)わけで、他にもっと自分に合ったいい保険があるかもしれません。

と言ってもまぁ正直ですね、営業マン通して保険に入るなんて今の時代ナンセンスすぎない?と思うわけです。各社の情報なんてネットを検索すればいくらでも出てきますし。

保険会社としては絶対売りたい商品というものがあるわけで、普通に考えてまずはそれを薦めますよね。そういうの断るのがめんどいんですよ。断ってもしつこく電話してくるところも多いですし。

ハッキリ言ってウチの会社のエレベーターホールで出待ちしてる営業マンなんてこれっぽっちも信頼できませんし、代理店関係なんてもっと信用できません。結局は自分で決めるしか無いわけですからそれなら最初からネットで完結した方が後腐れないと思った次第です。

定期保険にする

保障が必要な期間は子供が独り立ちするまでの期間(大学卒業まで)でいいので定期保険にします。要は掛け捨て型の保険です。解約しても払い込んだお金はお返ししませんよっての。

掛け捨てって言われると何だか損してるような気がしますが、その分イザという時の保険金額をデカくできます。大体ですが満期までトータルで払うお金の50倍~100倍くらいに設定できますので、早く死ぬほどお得になります(?)

今回契約した保険とは関係ない話なので読み飛ばしてもらって結構ですが、、生命保険には掛け捨てでない貯蓄・終身保険というものもあります。

終身保険ってのは設定した保険金に達する(満期)までひたすら貯金してくイメージ、つまり払ったお金はすべて自分のお金のままなので、途中で解約しても基本戻ってきます。が、保険金は大体2~300万くらいが相場です。掛け捨てが大体1,000万以上が普通なのに比べかなり低いですが、これを同じ金額にしようとすると保険料の桁が1つ増えます。

なのでお給料がいい方向けの保険というか資産運用ですね。形態は違いますが学資保険もこの類です。

途中で死んだら後の払い込みは免除されるので得っちゃあ得ですが、それでも葬式代払ったらお終いじゃ意味ないですよね。

ちなみにこれ満期まで行けば増えて戻ってくるべきなのですが、2017年4月に予定利率が下がった影響で返戻率が過去最低レベルまで下がっている(保険料が上がっている)ので、最近は資産運用としても怪しいレベルです。元割れするものまであるし。

あと最初は今流行りの収入保障保険も考えましたが、あれって入院の時だけじゃなく死んだ時にも保険金降りるんですけど、それって満了までの月払いになるんですよ。例えば満了60歳で契約してて59歳で死んだら月10万を1年間(120万)しか貰えないわけですよ。長生きするほど実質保障額が減っていくっていう。。

あと入院保障の方も条件が30日入院とかですよね。30日間入院する病気なんて実際ほとんどありません。癌ですら長くて20日とかです。29日間で退院したら保険金おりないんですよ。ひどくね?しかも最近の病院ってやたら早いトコ退院させたがりますし(身内で実証済)

それなら入院1日あたりの金額が多い医療保険にでも入った方がまだマシだと思います。

逆に言うと保険会社としては儲かるからCMなんかでゴリ押ししてるわけなんですよね。ネット保険にしたのはそういう理由もあります。

保険金は1,500万に設定

死んだ時(重度障害状態になった時)に貰える保険金です。

これは自分が死んだ場合に嫁と子供2人が大学卒業するくらいまで必要になるだろうという生活費と教育費で試算しました。まぁ嫁は働いてるし遺族年金を受け取れば生活費はがんばれるかと思うので、子供2人の教育費が主な使い道となります。

教育費って保育園~大学すべて公立でも800万はかかるそうですが、中学卒業までに児童手当で計200万貰えますし、年を重ねるごとに必要な金額は減っていくので実際はまぁ大体500万も見積もればちょうどいい頃合でしょう。来年から保育園無償化も始まるし。

これを×2人分で1,000万です。ただ習い事だったり生活費の補填だったりで余分に500万見て計1,500万ってことで。

嫁にもちゃんと使い道を説明しときましょう。高い服とか買わないように(遺言)

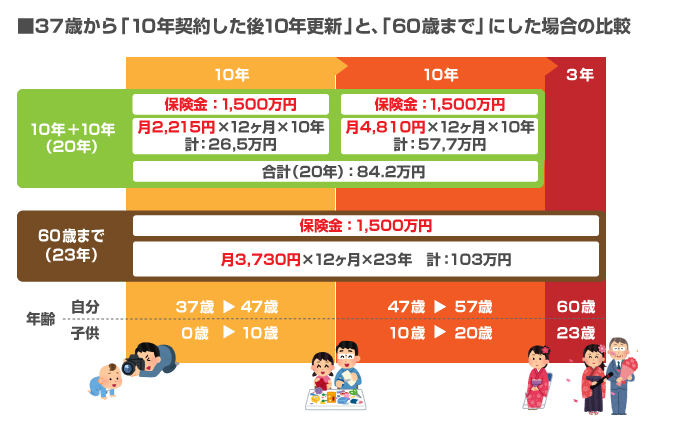

保障期間は「60歳まで」に

保険に入る期間。これ一番悩んだ。

「定期」保険なので一定の期間だけ保険料を払って保障を受けるという形になるわけですが、この期間を決める必要があります。

単純に短ければその分保険料は安くなり、長ければ高くなります。これは年齢が上がるごとに保険料ってのはどんどん上がるわけなので、歳取る前に保障期間が終わる契約にしとけばその分月々の保険料は下がるってわけです。

じゃあ短い期間でいいじゃん?と思いましたが実はそうでもない。

世間では10年更新の人が多いので最初そうしようと思ったんですが、10年更新後の契約時って10年歳取ってるわけなので保険料が約2倍になるんですよ。

まぁ残り10年になれば見直してその分保険金を減らせばいいと思いがちですが、実際よくよく考えると塾代や大学費とかで子供にお金がかかってくるのって10歳過ぎたあたりからなので、そうそう減らすわけにもいかないんですよね(むしろ増やすまである)

となると10年後には保険料が倍、いやそれ以上になるわけで、そう思うと今から気が重い。現代は給料上がっていく保障もないし。。(むしろ減るまである)

そんな感じで悩んでいたら「60歳まで」という年齢満了の期間もありました。

今自分は37歳なわけで、60歳までだと23年間。ちょうど子供が大学卒業する23年後にシンクロして、自分が定年になって保険終了とキリがいいんじゃないかな?と。保険料も10年後に10年更新する場合に比べ(同じ期間なら)安くなりますし。

※アクサダイレクト『定期保険2』での試算

最初の10年が1,500円ほど割高になるのと、60歳まで3年多く払うことになるので合計20万ほど高くなるのがちょっと不安ですが、ずっと同じ保険料ってのは気を揉むことがないので逆にいいかなと。同じ期間(20年)で考えれば計89,5万円と5万ほどしか差は無いですし。

最終的には教育費としては過剰になりますが、定年前に自分が死んだ場合は嫁の老後の資金にでもすればいいんじゃないかな?高齢者向け住宅にでも入ってくれ(遺言)

また、病死した場合それまで治療費とかかかってる場合もあるのでその補填としてってのもあります。あと葬式代も200万くらいかかるし。なんてこった定年前に死ななきゃ(遺言)

というわけで期間は60歳満了にしました。

ちなみ上記は自分が37歳というちょっと遅めの加入のためこうなってますが、保険料は早く入れば入るほど安くなりますので、例えば30歳で入れば上記保険料は大体月1,000円くらい安くなります。期間も例えば55歳満了とかにしてもいいですし。いやしかし若いっていいね。

各社の保険内容を比較する

nattanan23 / Pixabay

さて、加入条件は決まったので実際に各社の保険を比較してみます。

比較と言えばそうあのサイト、価格.comです。

家電ばかりかと思いきや保険なんかもやってます。というか何でもやってんなここ。。

この価格.comのランキングを順に並べて比較してみました。

ちなみに自分は期間を60歳満了にしましたが、金額比較のため下表の保険料は10年更新での金額にしています。また、37歳契約で計算してるので年齢が違うと最安値に違いがあるかもしれません。まぁあくまで参考程度に見てください。

■価格.com 定期保険人気ランキングで各社比較してみる

| 順位 | 保険会社と商品 | 保険期間 | 保険金と保険料(37歳) | 特約等 | ||

| 1,000万 | 1,500万 | 2,000万 | ||||

| ① | ライフネット生命 「かぞくへの保険」 | 10年/20年/30年/ 80歳/90歳 | 1,564円 | 2,221円 | 2,878円 | 特に無し |

② | オリックス生命 | 10年/15年/20年/ 25年/30年 60歳/65歳/70歳/ 80歳/90歳 | 1,706円 | 2,446円 | 3,185円 | 特に無し |

| ③ | アクサダイレクト生命 「定期保険2」 | 10年/ 55歳/60歳/65歳/70歳 | 1,560円 | 2,215円 | 2,870円 | 災害割増、 |

| ④ | チューリッヒ 「生命定期保険 プレミアム」 | 10年/ 55歳/60歳/65歳/70歳 | 1,480円※1 | 2,220円 | 2,960円 | 健康割引 |

| ⑤ | メットライフ生命 「スーパー割引 定期保険」 | 10年/20年 60歳/65歳 | 1,480円※1 | – | 2,960円 | 健康割引 |

| 参考 | 都民共済※2 | 総合保障4型(65歳) | – | – | 2,667円 | 医療保険込 |

| 総合保障2型(65歳) | 1,400円 | – | – | |||

※1:健康割引有りの金額

※2:保険金は交通事故での金額、保険料は割戻金(30%)を引いた金額

各保険会社についての所感

比較しといて何ですが正直数百円しか違わない保険料で保険会社を選ぶのはナンセンスだと思います。その他自分にとって何が必要なのか、信頼できそうかが重要かと思います。

若い世代にバカうけのライフネット生命

厚切りジェイソンのCMでお馴染みのライフネット。特に若い世代に「ネット生命保険ならライフネット」ってのがかなり認知されてる結果と思います。実際保険料もシンプルに安いしWebでの契約手順もわかりやすい。迷ったらとりあえずライフネットでいいような気もします。ただ年齢満了期間が無いので自分は見送り。

医療保険と細かい設定が強みのオリックス生命

期間が各社で一番多く、年数/年齢それぞれ5年ごとで選べるのが特長で、細かく期間を見直したいって人にウケてるって感じですかね。あと医療保険の方が1位なのでその流れでって人も多そう。ただ保険料は他と比べ若干お高め。

実はド本命だったアクサダイレクト生命

アクサは損害保険(自動車保険)の方がCM死ぬほどやったりしてるので有名ですが、実はネット保険でもライフネットと並んで最大手です。保険料もライフネットより安かったりしますし、他社に無い無料特典や災害特約があります。期間も今回自分が考えてる60歳満了がありますし、特に隙が見当たりません。年数だと10年更新しか無いところくらいですかね。

喫煙者には縁の無いチューリッヒとメットライフ

チューリッヒとメットライフは保険金1,000万だと2社並んで最安値ですが、これ健康割引が適用になった場合の金額なんですよね。健康割引ってのは実質「非喫煙者割引」なので自分にはそもそも縁が無いのです。。というかそもそもそれ差し引いても普通にライフネットやアクサの方が安いし、健康じゃなかったら保険料上がるだけであまりメリット無い気もします。

都民共済の生命保険に潜むワナ

ちなみに最初は都民共済も候補に入れましたので表に入ってます。

というのも既に医療保険については都民共済の「入院保障2型」に入っていてですね、これを総合保障4型にすると実質月2,677円で入院保障+2,000万の生命保険まで付いてくるんですよね。

総合保障4型は月4,000円なのですが、共済は年に1回割戻金という支払額に対して約30%の還付金が返ってくるんですよ。なので実質月2,677円なわけです。

普通の保険会社で2,000万となると月5,000円程度(しかも医療保障も付けるとなるとさらに)はいくのでコレめっちゃお得やん…と思ったんですが、、意外な落とし穴がありました。

というのも共済の生命保険金は基本交通事故死での金額であり、病死だと保険金がガクンと落ちます。例えば上記総合保障4型だと事故死では2,000万でも病死だと800万になります。

人は病気で死ぬ確率のが高いしこれじゃ意味無いやん。

あと総合保障型にすると手術一時金と先進医療が付かないんですよね。特に手術一時金が出ないのは痛い。

入院保障2型+総合保障2型にする方法もありますが、それだと生命保険金が半分の1,000万になってしまいます。病死して400万じゃ割に合わない。

以上のように生命保険と医療保険を両立しようとするとちょうどいいものが無いため、自分は入院保障2型はそのままにして生命保険は他社で決めることにしました。65歳まで保険料が変わらず保障が続くのは魅力なんですけどね。

病死でも保険金を一律にしてもらえればいいんですが、まぁそれだと今の共済金では賄えなくなってしまうんですかね。(剰余金結構あるという黒い噂もありますが。

アクサダイレクト生命を選んだ理由

自分がこの中で決定したのがアクサダイレクト生命の『定期保険2』です。以下理由をつらつらと書いていきます。

60歳満了がある

まず保険期間の所で言いましたが「60歳まで」の年齢満了があること。同じ期間があるオリックスは保険料がちょい高く、チューリッヒとメットライフは健康割引の適用外だったので除外しました。

保険料が一番安い

自分が設定した条件で保険料が各社の中で一番安かったです。

ちなみに世の中にはもっと安いのもあると思いますが、あまり大きなところでない保険会社がべらぼうに安かったりすると逆にホントに払ってくれるか怪しいですし、下手すりゃ倒産する心配もありますからね。

前述通り保険料で選ぶのはナンセンスかと思いますのでたまたま一番安かったってだけの話です。

健康条件が易しい

一応契約時には喫煙者であること、あと健診で脂質異常(コレステロール値が高い)に引っかかっていたのでそれを素直に告知しましたが普通に契約OKでした。まぁ脂質異常に関しては個人的に日本の基準値が高すぎてみんな引っかかってるだけだと思ってますので。(自分はコレステロールは高い方が健康論派です)

チューリッヒとメットライフ生命は健康割引があるのですが、逆に言うと自分のように喫煙者であるだけでかなり割高になってしまいますし、厳しい割に割引された保険料とそこまで変わらなかったりするんですけどね。。

災害割増特約や特典がある

アクサダイレクトには災害特約というものがあり、これは例えば月190円追加すれば災害(不慮の事故)時に+500万割増される、みたいな特約です。

この「所定の不慮の事故」ってどういうものなのかイマイチわからなかったのですが、契約時約款の中に載ってましたのでご説明します。

簡単に言うと「急激かつ偶発的な外来の事故」のことで、主なものは「交通事故、火災、地震、津波、殺人、戦争、医療事故」などです。戦争ってすごいな。保険どころじゃないだろ。

ただし飲酒運転してた、銀行強盗しようとして撃たれた等そもそもが本人や身内の過失であったり犯罪の場合は対象外です。階段から転げ落ちて死ぬのは対象ですが、酔っ払って落ちたとかなら多分対象外でしょうね。

面白い所(面白くないけど)では「有毒動植物との接触(毒キノコ食ったとか?)」や「無理ながんばり」なんてのもあります。無理ながんばりってドラクエで言うと「レベル1で次の村に向かって全滅」みたいな状態でしょうか?ナメた服装で富士登山するとか。

ちなみにコレラやペスト等の感染症についてもこの特約の対象です。日本では中々無いとは思いますが。

自分は月190円で500万付くのでまぁいいかなと一応付けときました。大体60%くらいの人が付けてるそうです。まぁかなり限定されたケースなのでいらないって説もありますけど、それならそもそも平均寿命前に死ぬって事自体が限定されたケースですしね。

あとは「メディカルコールサポート24」という24時間365日電話で健康相談が出来たり、セカンドオピニオンが受けられる特典も付いてます。まぁここらはあまり期待してませんけど無料なのでいいんじゃないかと。

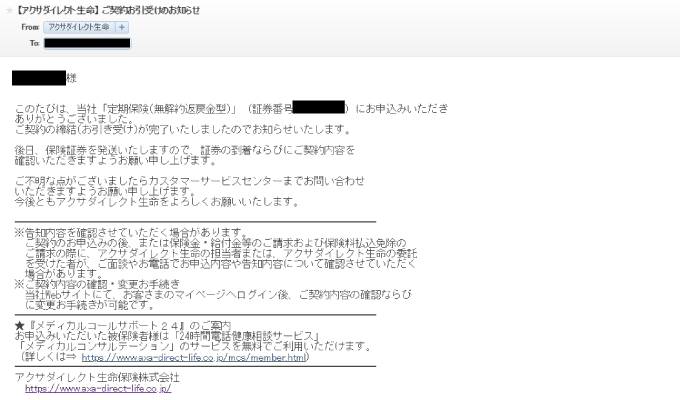

無事に契約完了

というわけでアクサに申し込んで無事契約成立しました。登録時は証拠書類添付しろとか無く基本自己申告です。まぁ嘘書いても実際保険金支払い時に何かあって困るのは自分(というか家族)ですからね。

申し込みして2日後には契約締結のメールが届きました。

健康状態に何かあれば後日確認の電話があるかもとのことですが、自分は今のところありません。

保険についてあれこれ悩んでる間に死んだらどうしようとか考えてたんですが、これで明日死んでもダイジョウブ!どんとこい死!しかしながらよく考えたら死んだらお金が発生するってすごいな。。

いやでも若い頃は自分が死んでも葬式に誰も来なかったらどうしようとか、PCの中身見られたらどうしようとかどうでもいい悩みしか無かったわけですが、家族が出来るとマジで1人の体じゃないわけですからね。これで死後最大の悩みのタネが減ると考えれば安いもんです。でなかったら保険なんて絶対入りませんし。

というわけで長々と書いて来ましたが自分が生命保険に入るまでの経緯はこんな感じでした。世の家族持ちパパさんの参考になれば幸いです。

でわでわ。

コメント